Kvartalsrapport - Q3 2025

Rapporteringsperioden for tredje kvartal er oppsummert, og den byr på blandede signaler. Mens omsetningsveksten fortsatt er noe lavere enn ventet, ser vi tydelige tegn til at effektiviseringer gir resultater og at selskapene styrker sine marginer. Her følger en oppsummering av rapportsesongen – tallene, vinnerne, taperne og hvordan markedet har revidert sine forventninger.

Sammenstillingen baserer seg på 293 selskaper som har mottatt minst 8 estimater på pinpointestimates.com.

En svak gjeninnhenting

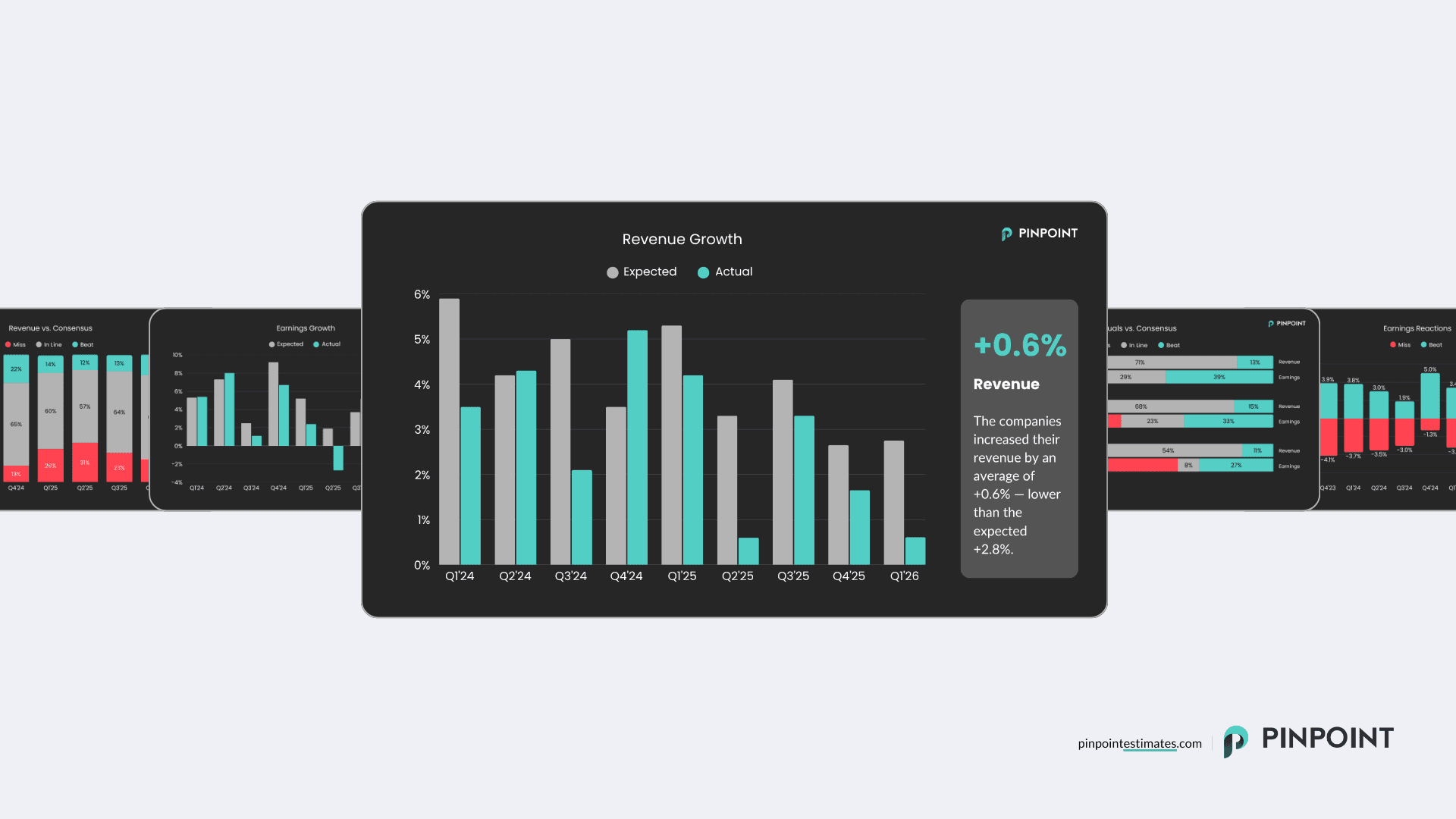

Den gjennomsnittlige omsetningsveksten landet på +3,3%. Dette er en forbedring sammenlignet med forrige kvartals svake +0,6%, men tallet bør sees i lys av at sammenligningskvartalet i fjor var svakt. Utfallet kom inn lavere enn forventede +4,1%, noe som innebærer at vi nå ser det tredje kvartalet på rad der veksten ikke når opp til markedets prognoser.

Marginene styrkes

På resultatsiden ser det lysere ut. Resultatene økte i gjennomsnitt med +5,2%, noe som overgikk forventningene på +3,7%. At resultatene vokser raskere enn omsetningen indikerer at selskapene har klart å styrke marginene sine. Det tilbakevendende temaet med kostnadsbesparelser ser ut til å ha gitt målbare effekter. Dette markerer et trendskifte, da resultatene for første gang siden Q2 2024 vokser raskere enn ventet.

Helsesektoren på topp

Bryter vi ned veksten per sektor, finner vi den laveste veksten innen Finans, der blant annet bankene ble presset av fallende rentenettoer. Vi ser likevel at samtlige sektorer rapporterte høyere vekst enn forrige kvartal, med Helsesektoren som nok en gang viste høyest vekst.

Omsetning vs. konsensus

Majoriteten av selskapene (65%) rapporterte i tråd med forventningene (definert som ±5% fra konsensus). 13% overgikk prognosene, mens 23% kom inn lavere. Dette er et mer stabilt bilde enn det vi har sett de siste kvartalene.

Resultat vs. konsensus

Resultatene tenderer til å variere mer enn omsetningen, og her var spredningen større. Hele 39% av selskapene slo forventningene – et uvanlig høyt tall. 21% rapporterte i tråd med konsensus, mens om lag 40% kom inn under.

Utfall vs. konsensus per selskapsstørrelse

Ser vi på selskapsstørrelse, finner vi en interessant avvik blant de største selskapene (>10 mrd i markedsverdi). Kun 8% av disse slo forventningene på omsetning, men hele 41% overgikk resultatprognosene. De mindre selskapene var som vanlig vanskeligere å forutsi.

Rapportvinnere fra kvartalet

Selskap | Kursreaksjon | Beat/miss omsetning | Beat/miss resultat | |

1. | Volvo Car | +38,1% | +2% | +153% |

2. | Zinzino | +25,2% | -3% | +36% |

3. | Harvia | +22,5% | +7% | +11% |

4. | Prevas | +22,1% | 0% | +31% |

5. | Raysearch | +21,9% | +3% | +44% |

Rapporttapere fra kvartalet

Selskap | Kursreaksjon | Beat/miss omsetning | Beat/miss resultat | |

1. | 4C Group | -30,0% | -12% | N/A |

2. | BTS Group | -21,2% | -4% | -31% |

3. | Lammhults | -20,5% | +6% | -17% |

4. | Balco | -20,4% | -15% | -70% |

5. | Truecaller | -18,4% | -7% | -9% |

Negativt sentiment

Det har rådet et tydelig negativt sentiment i perioden. Straffen for å bomme på forventningene var hard (–4,9% i snitt), mens belønningen for en sterk rapport var begrenset (+2,4% i snitt). Dette er tredje kvartalet på rad der negative reaksjoner forsterkes, samtidig holdes de positive reaksjonene tilbake. Spørsmålet er om vi nærmer oss et vendepunkt, eller om trenden fortsetter?

Resultatvarsler

Etter de to første rapporteringsperiodene for 2025 kunne vi se at antallet negative resultatvarsler lå høyere enn året før. Rapportperioden for Q3, som historisk har inneholdt mange resultatvarsler, ble derimot noe roligere i år, og vi noterte færre enn i fjor. Når det gjelder oppjusteringer (positive resultatvarsler), var antallet relativt stabilt.

Vekstforventninger for 2025

Inn mot 2025 forventet investorene en gjeninnhenting. Disse forventningene har imidlertid blitt nedjustert gradvis etter hver rapporteringsperiode. Nå, med kun Q4 igjen, går vi mot et år med moderat vekst: drøyt 5% for de minste selskapene og rundt 2% for de største.

Er aksjer en vintersport? Det sies ofte at børsen går sterkere i vinterhalvåret. Kanskje skyldes det nettopp det som grafen over illustrerer: at markedet mot slutten av året begynner å rette blikket mot neste år – og at forventningene til det kommende året som regel ligger ganske høyt?

Takk!

Takk for at dere har bidratt til et tydeligere forventningsbilde for hundrevis av børsnoterte selskaper ved å levere estimater gjennom kvartalet. Besøk Pinpoint for å holde deg oppdatert på forventningsbildet for dine favorittselskaper før kommende kvartals- og helårsrapporter.